バフェット保有の日本株一覧と追随リスク(2026年)|5大商社・東京海上HDの選定理由を公開情報で整理

公開:

タダシ

編集長のタダシです。 『バフェット銘柄の後追いリスク』、気になりますよね。 公的資料だけで、一緒に確かめましょう。

結論:「バフェットが買ったから」だけで同じ銘柄を後追いするのは、やめておきましょう。 学ぶのは銘柄ではなく、選び方です。

保有銘柄や選定哲学には学べる点がある一方、開示タイムラグ・買値・円建て社債での資金調達という前提が個人投資家とは違うからです。 ここから、保有銘柄・選定理由・追随リスクを分けて確認します。

結論を先に置きます

ウォーレン・バフェット率いるバークシャー・ハサウェイの日本株投資を、ざっくり3行でまとめるとこうなります。 ① 2026年時点で、5大商社(三菱・三井・住友・伊藤忠・丸紅)の保有比率は 9.7〜10.8% 。 さらに2026年3月23日、東京海上HDに 約2,874億円・2.49%を新規取得 したことを発表しました。 ② 投資総額は 410億ドル超 。 日本株からの配当収入は2025年で 約8.12億ドル 。 円建て社債で低コスト調達して利ざやを取る構造です。 ③ ただし、「バフェットが買ったから」という理由だけで追随する のは、構造的に勝ちにくいです。 理由は後述します。 本記事は、保有銘柄の事実整理と、追随する側の現実的なリスクを、混ぜずに並べていきます。 保有状況はバークシャー・ハサウェイの公式サイトで開示されています。

タダシ

バフェット氏の日本株投資を否定する記事ではありません。 ただ、同じ銘柄を後追いすればよい、という読み方は危ういです。

まずは3つに分けて見る

| 切り口 | ざっくり結論 | 個人投資家への意味 |

|---|---|---|

| ① 保有銘柄 | 5大商社 各9.7〜10.8% / 東京海上HD 2.49% / 投資総額410億ドル超 | 桁が違う。同じ目線で見ること自体に無理がある |

| ② 選定理由 | PBR1倍割れ+PER1桁+累進配当+自社株買い+円建て社債での利ざや+ガバナンス改革見込み | 割安・株主還元・資金調達コスト の3点セット。学べる哲学はある |

| ③ 追随リスク | 開示タイムラグ/株価上昇後の配当利回り低下/個人は社債発行できない | 「同じ銘柄を買えば同じ利益」は成立しにくい |

バフェットの哲学を学ぶ価値はあります。 ただ、「バフェット銘柄=買い」と短絡しないこと 。 ここを混ぜないだけで、判断の質は変わります 。

タダシ

保有銘柄・理由・後追いリスクを分けるだけで、判断の粗さが減ります。 私は、著名投資家の名前だけでは動きません。

ここまでで、後追いの前に保有銘柄・理由・リスクを分けて見ると判断が変わる、という話をしました。 でも、自分が今持っている銘柄や気になっている銘柄が、その『分けて見る』のどこに当てはまるかは、ひとりだと迷いやすいところです。 気になる銘柄があれば、公開情報の範囲でLINEから一緒に整理しましょう。

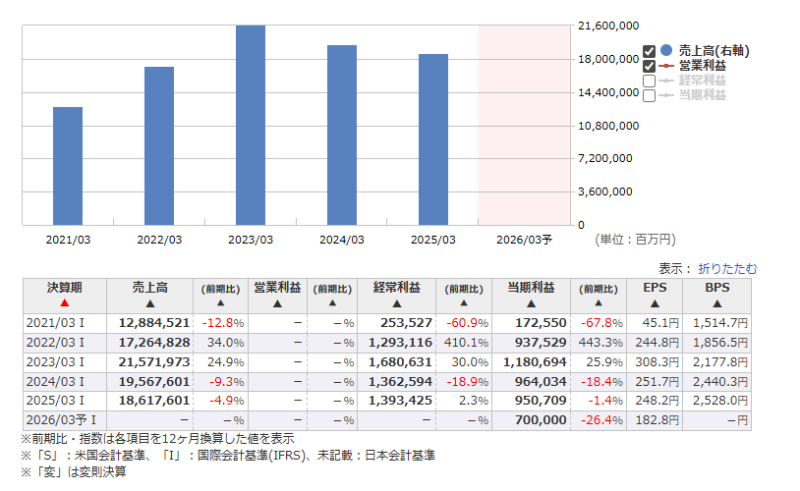

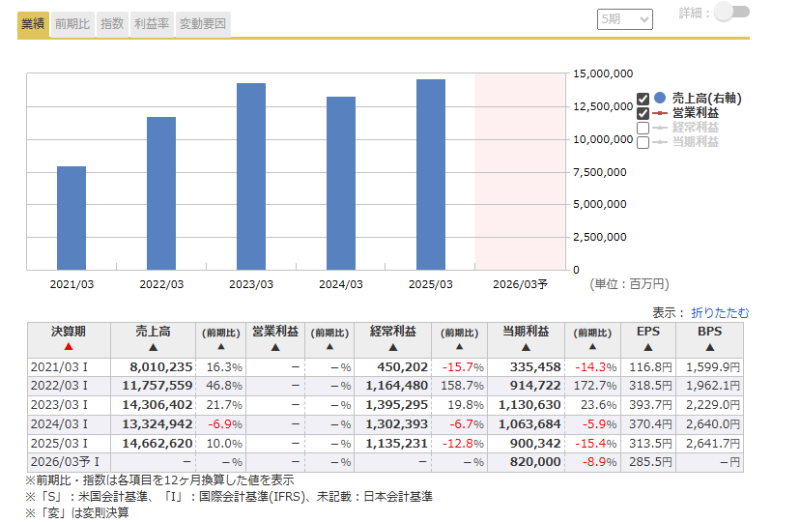

① バフェットが保有する日本株一覧(2026年4月時点)

5大商社|全社で約10%保有

| 銘柄(コード) | 保有比率 | 備考 |

|---|---|---|

| 三菱商事(8058) | 10.8% | 2026年4月推定。保有比率トップ |

| 三井物産(8031) | 10.4% | 資源系の代表格 |

| 伊藤忠商事(8001) | 10.1% | 非資源・コンビニ・繊維の幅広さ |

| 丸紅(8002) | 9.8% | 2026年2月に時価総額10兆円突破 |

| 住友商事(8053) | 9.7% | メディア・不動産系も持つ |

2019年に投資開始、その後 段階的に買い増し して2026年時点で全社ほぼ10%水準まで来ています。 バフェット自身が「9.9%以下に抑える」と発言していた上限を 正式に外した 形です。

タダシ

保有一覧は出発点であって、売買の答えではありません。 私は、同じ銘柄名より自分の買値と保有期間を先に見ます。

東京海上ホールディングス|2026年3月の新規参入

東京海上HD 投資の数字(公開情報)

- 投資額

- 約2,874億円(約18億ドル)

- 保有比率

- 2.49%(5%報告書ラインの直下)

- 発表日

- 2026年3月23日

- 配当利回り(当時)

- 約2.84%

- 修正ROE

- 20%超

ここまでで、保有銘柄の数字(5大商社の約10%、東京海上HDの2.49%)を確認してきました。 ただ、数字だけ見ても「で、自分はどう動けばいいのか」までは見えにくいですよね。 自分の持ち株をどう読めばいいか迷ったら、お金を動かす前にLINEで聞いてください。

② なぜバフェットは日本株を選んだのか

理由は5つに分解できます。 投資哲学そのものは、個人投資家にとっても 学ぶ価値が高い 部分です。 ただし「同じ銘柄を買えば勝てる」とは別の話、というのが本記事の立場です。

タダシ

選んだ理由を読むことと、同じ行動をすることは別です。 私は、資金力と交渉条件の違いを無視しません。

| 理由 | 中身 | 投資哲学として学べる点 |

|---|---|---|

| ① 圧倒的な割安性 | 投資開始時(2020年)、商社はPER1桁・PBR1倍割れ | 「割安に放置された優良企業」 を狙う |

| ② 累進配当+自社株買い | 配当利回り2〜3%+自社株買いの組み合わせで利益確保 | 株主還元の継続性 が長期投資の柱になる |

| ③ 円建て社債での利ざや | 年1.2%程度の低コスト調達 → 日本株の配当利回りとの差で利ざや | 資金調達コスト が投資収益を決める(個人は真似できない) |

| ④ インフレヘッジ | 資源・エネルギー価格の上昇局面で商社の収益が伸びる | ポートフォリオ全体 でインフレ耐性を考える |

| ⑤ ガバナンス改革の進展 | PBR1倍割れ企業改善要求、コーポレートガバナンス・コードの追い風 | 国策と整合する銘柄 を選ぶ視点 |

POINT

ここがバフェット哲学の核心

ここまでで、バフェットが日本株を選んだ5つの理由と、その哲学に学べる点を見てきました。 ここから先は追随する側のリスクの話ですが、「自分のケースはどのリスクに当たるのか」は判断が難しいところです。 当てはまるか分からないと感じたら、ひとりで抱えずLINEで確かめましょう。

③ 追随する側のリスク|「バフェット銘柄=買い」が成立しない理由

リスク①:あなたが知った時、株価はもう上がっている

バフェットの保有・買い増しを個人投資家が知るタイミングは、報道や大量保有報告書経由です。 ただし、この時点ですでに数日〜数週間の値動きが起きている ことがほとんど。 東京海上HDの例でも、2026年3月23日の発表後に出来高が大きく膨らみ、株価は数日で大きく動きました。 「ニュースを見て買う=高値掴みになりやすい」 という構造は、避けにくいです。

タダシ

後追いで一番怖いのは、出口が見えないことです。 私は、話題になった後の価格で追いかける前に立ち止まります。

リスク②:株価が上がると、配当利回りは下がる

バフェットが商社を買った2020年当時、配当利回りは 5%超え の銘柄もありました。 2026年現在、株価が大きく上昇した結果、同じ銘柄の配当利回りは 2〜3%水準 まで下がっています。 配当目的で追随する場合、「バフェットと同じ銘柄を持っていても、もらえるインカムは半分以下」 という現実があります。

リスク③:個人は『年1.2%の社債発行』ができない

バフェットの仕組みの中で、個人投資家が 絶対に真似できない部分 がこれです。 バークシャーは円建て社債を発行して、年1.2%前後の低コストで資金調達しています。 その資金で配当利回り2〜3%の日本株を持てば、差額の 1〜2%が確実な利ざや になります。 年間利息支払い約1.35億ドルに対して、日本株配当収入は約8.12億ドル。 差し引き 約6.77億ドルの純利ざや 。 これは個人投資家が逆立ちしても再現できない構造です。

リスク④:CEO交代後、戦略が変わる可能性

2026年1月、バフェット氏は会長に退き、グレッグ・アベル氏がCEOに就任 しています。 アベル氏は初の年次書簡で「日本への投資は米国と同等に重要」と述べ、商社株への約10%出資比率を改めて開示しました。 つまり、現時点では路線継続。 ただし、今後10年単位で見たときに「永遠の保有」と言い切れるかは別の話 です。 野村絢氏の記事 野村絢の保有銘柄と追随リスク でも触れた通り、機関投資家の売却シグナルは個人に届きにくい という構造もあります。

リスク⑤:「永遠に保有する」イメージの罠

バフェットの発言で有名なのが 「永遠に保有することを前提に投資する」 というフレーズ。 ただ、実際のバークシャーは、状況が変われば普通に売ります 。 過去にも、IBM・航空株・台湾TSMCなど、「永遠の保有」とは言いがたいタイミングでの売却 が複数あります。 追随する個人投資家側だけが「永遠に持ち続ける」前提で動くと、抜け遅れる リスクがあります。

個人投資家のチェックリスト

- 「バフェットが買った」だけを根拠に買わない 。自分なりの保有理由を別に持つ

- 追随するなら買値・保有期間・損切りラインを先に決める (バフェットのタイミングではなく自分のルール)

- 配当利回りは「自分の買値ベース」で計算 する。バフェットの簿価ベースとは別物

- 為替リスクを忘れない 。バフェットはドルベース、個人は円ベースで損益が出る

- 5大商社は5社まとめて買えば分散 だが、テーマ(資源・非資源)は被ることに注意

- ガバナンス改革は10年単位の話 。短期決算で評価しすぎない

- 売却シグナルは大量保有報告書には出にくい 。自分で出口を決めておく

注意

学ぶべきは「銘柄」ではなく「銘柄選定の哲学」

タダシ

チェックリストを面倒に感じるなら、後追い投資とは相性が悪いです。 私は、説明できない銘柄には資金を入れません。

まとめ|3つを混ぜずに見る

| 切り口 | ざっくり結論 | 押さえる軸 |

|---|---|---|

| ① 保有銘柄 | 5大商社 9.7〜10.8% / 東京海上HD 2.49% / 投資総額410億ドル超 | 確定情報(大量保有報告書・公式発表ベース) |

| ② 選定理由 | 割安+株主還元+低コスト調達+インフレ耐性+ガバナンス改革 | 学べる哲学はある。5要素のセットで考える |

| ③ 追随リスク | 高値掴み/配当利回り低下/社債発行できない/CEO交代/永遠保有の罠 | 「銘柄を真似る」より「考え方を真似る」 |

バフェットも、バークシャーも、日本株投資も、何も怪しいところはありません。 ただ、「世界的に有名な投資家と同じ銘柄を持っていれば勝てる」 という発想だけは、構造的に成立しにくい。 ここを理解した上で、自分の銘柄選定基準を更新する材料 として使うのが、現実的な向き合い方です。 本記事で挙げた5つの選定理由は、商社や東京海上HDに限らず、どの銘柄を見るときにも使える物差し になります。

タダシ

バフェット銘柄が悪いという話ではありません。 ただ、著名投資家の保有だけを理由にした判断はおすすめしません。

POINT

「自分が持ってる日本株、バフェット基準で見るとどう?」と思った方へ

【結局のところ、安全?危険?】編集部の本音

「で、結局この案件って、申し込んでいいの? ダメなの?」 ここまで読んでくれた方が一番知りたいのは、たぶんこの一点だと思います。 気持ちは、すごく分かります。 編集部としては、公的記録・契約条件・SNSの体験談まで、ひと通り目を通したうえで、「自分の家族や友人から相談を受けたら、どう答えるか」の答えはちゃんと持っています。 ただ、ネット上の記事は誰でも読めるので、踏み込んだ判断材料は本記事には書ききっていません。 もう一歩踏み込んだ話は、LINEで個別にお返事しています。

警告

ちなみに、知っておいてほしいこと

ヒント

編集長タダシより

関連記事

不安を感じている方へ